Nous nous retrouvons tous, à un moment ou un autre, pris au piège de certains types de prêts, parfois avec tant de désinvolture que nous nous y lançons tête baissée sans en mesurer pleinement les conséquences. Ce n'est qu'une fois les chiffres réunis que la réalité nous frappe de plein fouet. Mes prêts étudiants, mes prêts auto et mes dettes de carte de crédit ont atteint un montant qui m'a fait l'effet d'une mini-crise cardiaque. Bien qu'il soit généralement conseillé de rembourser ses dettes progressivement, la réalité est qu'avec les intérêts et d'autres facteurs financiers en jeu, cette approche n'est pas toujours judicieuse.

Il vous faut une stratégie claire, tenant compte de vos revenus, de vos taux d'intérêt et du délai optimal pour vous libérer de vos dettes sans vous enfoncer davantage dans le cycle. Dans cet article, je vous explique l'amortissement des prêts et comment organiser vos finances pour rembourser vos prêts efficacement et rapidement.

Quelles sont les variables d'amortissement des prêts dans Excel ?

En théorie, l'amortissement est le processus de remboursement d'un prêt par versements égaux sur une période déterminée. Chaque versement est divisé en deux parties : une partie sert à réduire le capital (le montant initialement emprunté), tandis que l'autre couvre les intérêts facturés par le prêteur.

Auparavant, les paiements périodiques et les intérêts étaient calculés manuellement sur un grand livre ; une méthode chronophage et sujette aux erreurs humaines, surtout pour les prêts à long terme. Aujourd'hui, grâce à des outils comme Excel et ses fonctions avancées, notamment la formule d'amortissement, vous pouvez générer rapidement un tableau d'amortissement complet avec une précision accrue.

D'après mon expérience, comprendre les variables clés et leurs interactions facilite la compréhension du concept d'amortissement des prêts, ce qui simplifie ensuite son application concrète. Voici les éléments fondamentaux :

Montant du prêt (capital) :La somme initiale empruntée.

Taux d'intérêt:Le taux annuel facturé par le prêteur.

Durée du prêt :La durée totale du prêt (par exemple, 15 ou 30 ans).

Paiement: Le montant fixe payé à chaque période.

Fréquence des règles :La fréquence à laquelle les paiements sont effectués (par exemple, hebdomadairement, mensuellement, semestriellement ou annuellement).

Équilibre: Le capital restant après chaque paiement.

Intérêts payés :La partie de chaque paiement qui couvre les intérêts.

Principal payé :La partie du paiement qui réduit le solde du prêt impayé.

Paiements supplémentaires (facultatifs) :Tout paiement supplémentaire effectué pour réduire le capital plus rapidement.

Utilisation d'un modèle d'amortissement de prêt Excel simple dans WPS

Gérer ses calculs financiers et suivre ses paiements peut s'avérer complexe, surtout si l'on recherche une solution rapide pour gérer son plan d'amortissement et tout organiser au même endroit. Pour ce genre de situation, j'ai trouvémodèles de tableaux d'amortissementpar WPS Office pour être une solution beaucoup plus pratique.

Ces modèles sont conçus par des professionnels et, dès que j'ai commencé à les utiliser, j'ai constaté non seulement leur praticité, mais aussi la clarté de leur structure, qui m'a épargné la frustration de devoir créer un modèle de base de A à Z. Au lieu de perdre du temps à créer un tableau d'amortissement manuellement, j'ai eu accès à un format optimisé et prêt à l'emploi, offrant instantanément la meilleure solution possible.

Laissez-moi vous présenter les modèles de tableaux d'amortissement des prêts sur WPS Office ; comment vous pouvez télécharger, modifier et maintenir votre calendrier d'amortissement hors ligne.

Pour commencer, trouvons d'abord le modèle de tableau d'amortissement avec lequel travailler et voyons comment nous pouvons en télécharger un pour nous-mêmes :

Étape 1 :Allons vers leModèles WPSsite Web sur notre navigateur, où vous pouvez accéder à des milliers de modèles créés par des professionnels.

Étape 2 :Une fois sur le site, utilisez la barre de recherche et recherchez« Amortissement des prêts »pour trouver tous les modèles disponibles liés à l'amortissement des prêts.

Étape 3 :Maintenant, faites défiler les modèles et cliquez sur celui qui correspond le mieux à vos besoins.

Étape 4 :Sur la page suivante, vous aurez la possibilité de modifier le modèle en ligne à l'aide de l'outil de feuille de calcul cloud intégré de WPS Office ou de cliquer sur"Télécharger" pour télécharger le modèle pour une utilisation hors ligne.

Avec cela, nous avons maintenant un modèle gratuit de tableau d'amortissement de prêt en quelques clics !

Ensuite, nous devons modifier le modèle, ce qui est assez simple si vous disposez de tous les détails nécessaires concernant votre prêt. Pour simplifier, j'utiliseraiFeuille de calcul WPS; une alternative gratuite à Microsoft Excel avec une interface facile à utiliser et un look plus moderne et élégant.

Étape 1 :Alors, commençons par ouvrir le modèle d’amortissement du prêt afin de pouvoir le modifier.

Étape 2 :Modifions maintenant les détails. Vous trouverez les détails du prêt en haut, où vous pourrez saisir manuellement les informations requises en double-cliquant sur la cellule correspondante.

À titre d’exemple, j’ai utilisé les détails suivants pour un petit prêt :

Montant du prêt :1 000,00 $

Taux d'intérêt annuel :5,00%

Durée du prêt en années :5

Nombre de paiements par an :1

Date de début du prêt :21 mars 2025

Étape 3 :Une fois les détails saisis, faites défiler vers le bas pour afficher votre tableau d'amortissement prêt à l'emploi.

Le modèle est livré avec des formules et un formatage prédéfinis, ce qui signifie que dès que vous entrez les détails de votre prêt, votre calendrier d'amortissement de prêt sera prêt instantanément.

Souvent, les gens effectuent des paiements supplémentaires en plus de leurs remboursements habituels afin de réduire plus rapidement le capital de leur prêt. Pour répondre à cette demande, ces modèles incluent un« Paiement supplémentaire »champ où vous pouvez saisir le montant supplémentaire que vous paierez à chaque période.

Personnalisation d'un tableau d'amortissement de prêt à l'aide de la fonction PMT dans Excel

Souvent, les gens préfèrent utiliser des modèles pour leurs plans d'amortissement de prêt, mais si vous préférez avoir un contrôle total sur les détails, créer votre propre plan de A à Z pourrait être la solution. L'avantage, c'est qu'Excel intègre des fonctions qui simplifient grandement ce processus.

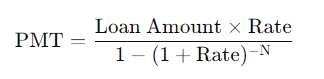

Avant de créer un tableau d'amortissement de prêt personnalisé dans Excel, examinons la formule du PMT. Pour les personnes familiarisées avec la finance, voici la formule à utiliser pour calculer les mensualités d'un prêt :

Cependant, dans Excel, bien que la formule reste la même, elle apparaît légèrement différente :

=PMT(taux, nper, pv)

Comme vous pouvez le constater, avec la fonction PMT d'Excel, vous n'avez pas besoin de saisir manuellement l'intégralité de la formule de paiement ; il vous suffit de saisir vos valeurs pour créer un plan d'amortissement. Décomposons ces variables :

PMT:Le montant du paiement calculé pour chaque période.

taux: Le taux d'intérêt par période.

Par exemple:Le nombre total de périodes de paiement.

pv:La valeur actuelle, ou le montant emprunté.

Ceci étant dit, créons notre propre tableau d'amortissement de prêt personnalisé au format Excel. Prenons un exemple : nous avons contracté un prêt de 5 000 $ à un taux d'intérêt annuel de 6 % et devons le rembourser sur les 5 prochaines années avec des mensualités égales.

Étape 1 :Ouvrons une feuille de calcul vierge dans Excel et utilisons les deux premières cellules ; cellules A1 : B4, pour simplement saisir les détails de notre prêt.

Étape 2 :Pour faciliter les calculs, nous allons ajouter quelques cellules supplémentaires qui seront les« Taux périodique »et le "Nombre total de paiements".

Étape 3 :Les valeurs du taux périodique seront simplement« Taux annuel / Paiements par an ».

=Cellule Taux annuel / Cellule Paiements par an

Note:Cela facilite les choses lorsque vos paiements sont planifiés mensuellement, semestriellement ou sur d’autres durées.

Étape 4 :Le nombre total de paiements sera simplement le produit de la durée du prêt et des paiements par an

=Cellule Période de prêt * Cellule Paiements par an

Étape 5 :Maintenant que nous avons les détails de notre prêt prêts, créons notre ligne d'en-tête de tableau d'amortissement de prêt, qui comportera les cellules suivantes : Période, Solde initial, Paiement, Intérêts, Principal et Solde final.

Conseil: Vous pouvez modifier vos styles de cellule et vos styles de police pour garantir que non seulement votre tableau est visuellement attrayant, mais qu’il est également facile de distinguer les différents éléments.

Étape 6 :Passons maintenant au tableau d'amortissement du prêt. Dans la première colonne (Période), indiquez simplement la durée de remboursement du prêt ; dans notre exemple, de 0 à 5.

Conseil: Vous pouvez utiliser« Frontières »pour donner à votre tableau un aspect soigné et professionnel, le rendant plus facile à lire.

Étape 7 :Passez maintenant à la cellule suivante, qui est le solde initial de la période 1. Ici, vous saisirez simplement le montant emprunté ou sélectionnerez la cellule Montant emprunté.

=Cellule Montant emprunté

Étape 8 :Dans la colonne Paiement, nous utiliserons la fonction PMT. Tapez« =PMT »et appuyez sur"Languette"pour sélectionner la fonction, puis renseigner les arguments nécessaires.

Étape 9 :Ensuite, nous allons saisir les détails du prêt dans l’ordre suivant : taux périodique, nombre total de paiements, montant emprunté et valeur future, qui sera de 0.

=PMT(cellule Taux périodique, cellule Nombre total de paiements, cellule Montant emprunté, Valeur future (0))

Note: Nous utiliserons le"-"signer avant le montant emprunté pour garantir que nous obtenons des valeurs positives.

Étape 10 :Pour éviter de retaper la fonction PMT pour chaque cellule de paiement, nous utiliserons le référencement absolu.

Étape 11 :Passons à la colonne Intérêts. Pour simplifier les choses, nous allons calculer le produit du solde initial et du taux périodique, en utilisant une référence de colonne relative pour le solde initial et une référence absolue pour le taux périodique.

=Cellule Solde initial * Cellule Taux périodique

Étape 12 :Passons à la colonne Principal, ce sera simplement la différence entre le Paiement et les Intérêts payés.

=Cellule de paiement - Cellule d'intérêt

Étape 13 :Pour compléter la première ligne, le solde final sera la différence entre le solde initial et le capital payé.

=Cellule Solde initial - Cellule principale

Étape 14 :Passons maintenant rapidement à la dernière fonction de ce tableau d'amortissement, qui est le solde initial de la période 2. Ici, nous allons simplement sélectionner la cellule qui contient le solde final de la période 1.

=Cellule Solde final

Note: Le solde final de l’année précédente devient le solde initial de l’année en cours.

Étape 15 :Maintenant, utilisons la poignée de remplissage automatique sur toutes nos colonnes (solde initial, paiement, intérêts, principal et solde final) pour remplir les cellules restantes.

Étape 16 :Pour vérifier si votre tableau d'amortissement est correct, vérifiez si le solde final de la dernière période est égal à 0.

Dépannage :Si votre solde final n'est pas égal à 0, vérifiez que votre référencement est correct. Vous pouvez toujours consulter les blogs WPS pour plus de conseils Excel sur les valeurs absolues etréférences relatives.

Grâce à cela, nous avons créé un tableau d'amortissement dynamique des prêts dans Excel. Il vous suffit désormais de modifier les détails du prêt et le plan d'amortissement s'ajustera automatiquement en fonction de vos modifications.

Par exemple, disons que nous avons les mêmes détails de prêt : 5 000 $ empruntés avec un taux d'intérêt annuel de 5 %, mais au lieu de le rembourser sur 5 ans, nous allons désormais le rembourser en 2 ans avec des paiements mensuels au lieu de paiements annuels.

Pour voir notre tableau d'amortissement de prêt dynamique en action, modifiez simplement le« Période de prêt »à 2 et le« Paiements par an »valeur à 12, puisque nous effectuerons des paiements mensuels.

Comme vous pouvez le voir, le nombre total de paiements a maintenant été mis à jour à 24. Maintenant, tout ce que vous avez à faire est d'étendre votre tableau pour accueillir 24 périodes, et vous aurez une ventilation complète de chaque paiement, du principal et des intérêts payés, ainsi que des soldes restants pour chaque période.

Créer un tableau d'amortissement de prêt dans Google Sheets

D'après mon expérience, Excel et Google Sheets présentent chacun leurs avantages pour les calculs de prêts. Excel est incroyablement puissant, notamment grâce à ses fonctions financières intégrées et à la possibilité d'automatiser des tâches grâce à des macros. Cela en fait un excellent choix pour gérer des calculs complexes et travailler avec de grands ensembles de données. Cependant, en matière de collaboration en temps réel, cela peut sembler un peu contraignant, car le partage et la mise à jour des fichiers ne sont pas toujours fluides.

Google Sheets, en revanche, n'offre peut-être pas les mêmes fonctionnalités d'automatisation avancées, mais il offre néanmoins toutes les fonctionnalités essentielles, comme l'utilisation de formules similaires à la fonction PMT d'Excel pour le calcul des prêts. Ce qui le distingue vraiment, c'est la simplicité avec laquelle il permet une collaboration en temps réel. Basé sur le cloud, je peux partager et modifier instantanément les échéanciers de prêts avec mon équipe, garantissant ainsi que tout le monde soit toujours sur la même longueur d'onde sans avoir à échanger plusieurs versions.

Voyons comment nous pouvons créer un tableau d'amortissement de prêt similaire à celui que nous avons créé dans Excel, en utilisant le même exemple : 5 000 $ empruntés à un taux d'intérêt annuel de 5 %, à payer annuellement au cours des 5 prochaines années.

Étape 1 :Étant donné que Google Sheets est un outil Web, nous devons ouvrir notre navigateur et saisir «feuilles.nouvelles" dans la barre d'adresse pour créer une nouvelle feuille Google vierge.

Étape 2 :Le processus sera le même : nous renseignerons les détails du prêt et créerons un tableau d'amortissement juste en dessous. Une fois le tableau prêt, remplissons les valeurs, en commençant par le solde initial.

Étape 3 :Le solde initial correspond simplement au montant emprunté. Saisissez donc"="puis sélectionnez la cellule où le montant du prêt est mentionné dans la section des détails du prêt.

=Montant emprunté

Étape 4 :Ensuite, nous avons la colonne Paiement, où nous utiliserons la fonction PMT. Pour sélectionner la fonction PMT, saisissez"=PMT"et appuyez sur"Languette"pour activer la fonction dans Google Sheets.

Étape 5 :Avec la fonction PMT activée, sélectionnez les cellules suivantes : Taux périodique, Nombre total de paiements, Montant emprunté.

Note:N'oubliez pas d'appuyer sur"F4"pour appliquer un référencement absolu à toutes les cellules sélectionnées.

Étape 6 :Passez maintenant à la colonne suivante pour calculer les intérêts payés, qui seront le produit du solde initial et du taux périodique, mais avec une référence de colonne relative sur le solde initial et une référence absolue du taux périodique.

=Solde initial * Taux périodique

Étape 7 :Ensuite, nous calculons le principal payé, qui est simplement la différence entre le paiement et les intérêts payés.

=Paiement - Intérêts

Étape 8 :Pour la dernière colonne, nous calculons le solde final, qui est la différence entre le solde initial et le capital payé.

=Solde initial - Capital payé

Étape 9 :Le tableau n'est pas encore complet ; nous avons besoin du solde initial de la période 2. Nous utiliserons ici le solde final de la période précédente. Saisissez :

=Solde final (de la ligne précédente)

Étape 10 :Utilisez maintenant la fonction de saisie automatique pour compléter toutes les colonnes. La dernière période (période 5) devrait afficher un solde final de 0.

Conseil: Google Sheets dispose d'une fonctionnalité appelée« Suggestions », qui détecte les modèles et suggère de copier les formules dans d'autres cellules de la colonne. Vous pouvez accepter ces suggestions ou utiliser la poignée de saisie automatique pour remplir le tableau manuellement.

Avec Google Sheets, une fois votre tableau d'amortissement prêt, vous pouvez simplement utiliser la fonctionnalité « Partager » pour le partager avec tout le monde. Voici comment :

Étape 1 :Sur votre feuille d’amortissement de prêt, cliquez sur le "Partager"bouton dans le coin supérieur droit.

Étape 2 :Une fenêtre de partage s'ouvrira. Pour partager l'amortissement de votre prêt avec tous les utilisateurs via un lien, vous devrez modifier leAccès général à"Quelqu'un a le lien".

Étape 3 :Cliquez maintenant simplement sur le"Copier le lien"bouton pour copier le lien de votre feuille, ou vous pouvez également copier le lien depuis la barre d'adresse et le partager avec d'autres.

Étape 4 :Pour avoir plus de contrôle sur les personnes qui consultent votre feuille Google, saisissez simplement l'adresse e-mail des destinataires avec lesquels vous souhaitez partager votre feuille d'amortissement de prêt.

Étape 5 :Ensuite, fournissez un accès limité, comme un"Spectateur"ou un accès complet en donnant"Éditeur"accès, puis cliquez sur le"Envoyer"bouton pour partager le lien avec d'autres par e-mail.

Modèles d'amortissement de prêt gratuits dans WPS Office

Comme mentionné précédemment, l'amortissement d'un prêt peut s'avérer assez complexe. Avec tous les facteurs supplémentaires tels que les taux d'intérêt, les échéanciers de remboursement et les conditions de prêt, il est facile de se perdre dans les détails. Suivre chaque chiffre manuellement peut s'avérer fastidieux, surtout lorsque le temps est compté. C'est pourquoi un modèle prêt à l'emploi s'avère utile : il simplifie les calculs fastidieux et vous permet de vous concentrer sur la compréhension globale plutôt que de vous perdre dans les formules et la mise en forme.

Gérer des prêts n’est pas une blague, etFeuilles de calcul WPSLes modèles d'amortissement de prêt simplifient grandement le processus. Au lieu de passer des heures à créer des feuilles de calcul de A à Z, vous disposez d'un modèle structuré qui centralise tous les détails nécessaires. C'est un moyen simple et efficace de maîtriser vos paiements, de suivre vos intérêts et de gérer vos finances en toute sérénité.

FAQ

1. Qu’est-ce que l’amortissement d’un prêt ?

L'amortissement d'un prêt désigne le remboursement progressif d'un prêt par versements échelonnés, chaque versement couvrant le capital et les intérêts. Au départ, une part importante du paiement est consacrée aux intérêts, tandis qu'une part plus faible réduit le solde du prêt. Au fil des versements, le montant des intérêts diminue, permettant ainsi de consacrer une plus grande partie du paiement au remboursement du capital. Ce processus se poursuit jusqu'au remboursement complet du prêt.

2. Comment la fonction PMT aide-t-elle dans les calculs de prêt ?

Le Fonction PMTSimplifie le calcul des prêts en calculant les mensualités fixes nécessaires au remboursement d'un prêt sur une période donnée. Elle prend en compte le capital, le taux d'intérêt et la durée du prêt pour déterminer des mensualités égales. En décomposant les mensualités en capital et intérêts, cette fonction permet de structurer un plan d'amortissement et d'obtenir une vision claire des obligations de paiement régulières, facilitant ainsi la gestion financière.

3. Puis-je effectuer des paiements supplémentaires en utilisant ces modèles ?

Oui, la plupart des modèles permettent aux utilisateurs d’inclure des paiements supplémentaires, ce qui peut réduire les coûts d’intérêt et raccourcir la période de remboursement du prêt.

4. Pourquoi utiliser WPS Office plutôt qu'Excel ?

WPS Office est une alternative gratuite à Excel qui propose des modèles prédéfinis, ce qui en fait une excellente option pour les utilisateurs sans abonnement Microsoft 365. Il prend également en charge plusieurs formats de fichiers, dispose d'une interface intuitive et offre un stockage cloud, permettant aux utilisateurs d'accéder à leurs documents sur différents appareils.

Remboursez vos prêts sans effort

Si vous avez contracté un prêt, que ce soit pour une maison, des études, une voiture, un loyer ou même plusieurs dépenses combinées, vous n'y échapperez pas. La meilleure approche est de l'aborder de front avec un plan solide. Une gestion plus rigoureuse de vos finances, quel que soit votre niveau d'endettement, peut faire une réelle différence à long terme. Les chiffres peuvent paraître impressionnants, mais les progrès se font par de petits pas réguliers dans la bonne direction.

Bureau du WPSsimplifie ce processus grâce à ses modèles prêts à l'emploi conçus pour la budgétisation et le suivi des prêts. Grâce à un suivi structuré et à une vision claire de vos dépenses, vous maîtrisez mieux votre situation financière. Savoir précisément combien allouer, où réduire vos dépenses et comment planifier vos paiements peut vous aider à accélérer le remboursement de vos dettes, sans le stress supplémentaire d'une gestion manuelle.